I.- Un nouveau plan pour la rénovation énergétique

En 2007, le Grenelle Environnement se fixait pour objectif de réduire la consommation d’énergie dans les logements de plus du tiers à l’horizon 2020. Aujourd’hui, sept millions de logements seraient encore mal isolés. La rénovation énergétique doit permettre de réduire la consommation d’énergie, mais également de limiter les gaz à effet de serre. Plusieurs textes législatifs poursuivant cet objectif se sont succédé ces dernières années : adoption du plan de rénovation énergétique de l’habitat et de loi ALUR en 2014, loi relative à la transition énergétique pour la croissance verte l’année suivante, nouvelles dispositions intégrées fin 2018 dans le cadre de la loi ELAN.

Le secteur de la construction neuve doit respecter des normes de construction draconiennes : la réglementation thermique en cours (RT 2012) va céder la place à une nouvelle norme environnementale (RE 2020) ajoutant un volet bas-carbone et qui devra être respectée dès janvier 2021. Les promoteurs seront ainsi incités à édifier de plus en plus de bâtiments produisant au moins autant d’énergie renouvelable qu’ils n’en consomment.

De nombreuses mesures ont également été prises pour faciliter l’adaptation des biens anciens, notamment ceux détenus par les particuliers les moins nantis : prêts pour l’amélioration de l’habitat, aides de l’ANAH, création du chèque énergie, aides de la CAF (Caisse d’allocations familiales) ou des collectivités locales. La plupart de ces mesures sont cependant cumulables.

Certaines sont même accordées sans conditions de ressources. Il en est ainsi de l’exonération de la taxe foncière qui peut être consentie pendant cinq ans par une commune. Les travaux de rénovation supportent une TVA au taux réduit de 10 % et même de 5,5 % s’ils améliorent la performance énergétique du logement : pour bénéficier de ces taux réduits, le bien doit être achevé depuis plus de deux ans au début des travaux et affecté à un usage d’habitation (résidence principale ou secondaire), que le contribuable en soit propriétaire, locataire ou occupant à titre gratuit.

La question du financement des travaux n’a pas été oubliée. Ainsi, l’éco-prêt à taux zéro (éco-PTZ) - consenti à taux d’intérêt nul - est accessible sans conditions de ressources pour le financement d’un ensemble de travaux d’amélioration de la performance énergétique sur un logement achevé depuis plus de deux ans à usage de résidence principale. Il peut bénéficier aux personnes physiques, propriétaires occupants ou bailleurs au titre d’une location nue à usage de résidence principale.

La loi de finances pour 2019 a prorogé ce dispositif jusqu’au 31 décembre 2021 tout en l’aménageant : l’obligation de réaliser un bouquet de travaux a été supprimée ; la durée maximum de remboursement du prêt a été portée à 180 mois ; le cumul d’un éco-PTZ et d’un éco-PTZ complémentaire est possible dans un délai de cinq ans (contre trois ans antérieurement). La loi de finances pour 2020 (art. 24 et 140) assouplit les délais imposés pour produire les justificatifs des travaux et elle permet, à titre expérimental (entre le 1er avril 2020 et jusqu’au 31 décembre 2021) aux sociétés de tiers-financement constituées principalement par des collectivités territoriales de distribuer l’éco-PTZ au titre de logements situés dans les régions d’Île-de-France et des Hauts-de-France.

Mesure plus significative, la loi de finances pour 2020 (art. 15) remplace, depuis le 1er janvier 2020, le crédit d’impôt pour la transition énergétique (CITE) par un nouveau dispositif baptisé MaPrimeRénov’, prenant la forme d’une prime versée sous conditions de ressources par l’ANAH. La mise en place de ce dispositif s’échelonne jusqu’en 2021. L’objectif des pouvoirs publics est d’attribuer 200 000 primes cette année, 500 000 supplémentaires la suivante.

Pour sa première année d’application, la prime s’adresse aux ménages les plus modestes, soit la moitié environ des ménages français - ceux des cinq premiers déciles de revenus, respectant les plafonds de ressources de l’ANAH. Seuls les propriétaires occupant leur logement à titre de résidence principale, y sont éligibles. L’an prochain, le dispositif MaPrimeRénov’ devrait être également accessible aux propriétaires bailleurs et aux syndicats de copropriétaires et les ménages pourront en profiter sans conditions de revenus (à l’exception des plus aisés, correspondant aux déciles 9 et 10 de revenus). Le CITE sera alors supprimé.

Les travaux éligibles à la prime sont ceux d’isolation, de chauffage, de ventilation ou d’audit énergétique. Les travaux doivent avoir été effectués par des entreprises labellisées RGE (reconnues garantes de l’environnement). Le montant de la prime varie en fonction des matériaux et des équipements éligibles dans la limite d’un plafond de 20 000 € pour des travaux sur un logement et pendant une durée maximale de cinq ans. Son obtention est conditionnée au respect de la procédure suivante : avant le lancement des travaux, une demande doit être formulée ce sens, en créant un compte sur le site www.maprimerenov.gouv.fr et en produisant un certain nombre de justificatifs (devis des professionnels RGE mobilisés, documents d’identité, informations fiscales…). Si le dossier est jugé recevable, le demandeur se voit notifier l’attribution de la prime. À la fin des travaux, il devra transmettre une facture du professionnel via son compte, à l’adresse susvisée. Une avance sur prime est possible pour prendre en compte les acomptes sur travaux.

La prime est cumulable avec les certificats d’économie d’énergie (CEE), l’éco-PTZ et les aides proposées par les collectivités locales, mais non avec l’aide Habiter Mieux Sérénité de l’ANAH.

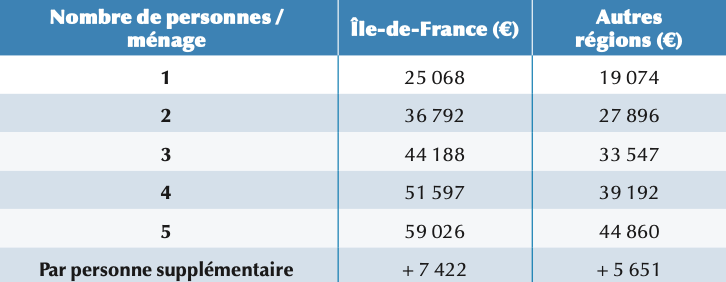

De leur côté, les ménages aux revenus dits «intermédiaires» propriétaires de leur logement peuvent bénéficier, sous certaines conditions, d’un CITE transitoire jusqu’au 31 décembre 2020. Les revenus des ménages concernés doivent être au moins égaux aux seuils suivants (applicables en métropole et en outre-mer) (voir tableau 1 ci-dessus)

En revanche, ces revenus ne doivent pas excéder un plafond fixé à 27 706 € pour la première part de quotient familial, majorée de 8 209 € pour chacune des deux demi-parts suivantes et de 6 157 € pour chaque demi-part supplémentaire à compter de la troisième. Les ménages dont les revenus sont supérieurs aux plafonds susvisés ne peuvent plus bénéficier du CITE à compter du 1er janvier 2020, à l’exception des dépenses pour les systèmes de charge pour véhicules électriques ou les dépenses relatives aux matériaux d’isolation thermique des parois opaques.

Pour simplifier le calcul du CITE, les différents taux de crédit d’impôt jusqu’alors applicables ont été supprimés, chaque équipement, matériel, appareil ou prestation éligible se voyant attribuer un montant forfaitaire de crédit d’impôt, pose incluse. Et le plafond de dépenses pris jusqu’alors en compte pour le calcul de l’avantage fiscal est remplacé depuis le 1er janvier 2020 par un plafond de crédit d’impôt. Certains équipements ne sont plus éligibles à celui-ci, mais les frais de pose sont désormais pris en compte et le champ du CITE a été élargi aux dépenses de rénovation globale pour les propriétaires de maisons individuelles titulaires de revenus «intermédiaires». Ces dépenses s’entendent d’un bouquet de travaux.