De nombreuses mesures ont été prises pour favoriser la réalisation de certaines catégories de travaux. La loi de finances pour 2020 est venue compléter le plan pour la rénovation énergétique, en faisant évoluer deux régimes de défiscalisation.

De nombreuses mesures ont été prises pour favoriser la réalisation de certaines catégories de travaux. La loi de finances pour 2020 est venue compléter le plan pour la rénovation énergétique, en faisant évoluer deux régimes de défiscalisation.

Si pour l’architecte la rénovation d’un immeuble est synonyme d’une remise à neuf complète, en pratique elle désigne aussi bien une restauration lourde que la réalisation de travaux d’amélioration. Ces opérations peuvent donc présenter des enjeux variés : elles répondent parfois à un impératif sécuritaire ou social, étant rappelée l’existence de 600 000 logements insalubres en France (selon les chiffres de la Fondation Abbé Pierre) ; dans un contexte devenu moins porteur pour le secteur de la construction, la rénovation offre de nouvelles perspectives aux promoteurs et plus généralement aux professionnels du bâtiment ; sa dimension patrimoniale est également incontestable du fait des économies et de la valorisation des biens qu’elle permet. Au niveau collectif, l’enjeu de la rénovation des immeubles est surtout environnemental, le bâtiment consommant 40 % des dépenses d’énergie en France.

De nombreuses mesures ont été prises pour favoriser la réalisation de certaines catégories de travaux. Dernièrement, la loi de finances pour 2020 est venue compléter le plan pour la rénovation énergétique (I), en faisant évoluer les régimes de défiscalisation «Cosse ancien» (II) et «Pinel-Denormandie» (III).

I.- Un nouveau plan pour la rénovation énergétique

En 2007, le Grenelle Environnement se fixait pour objectif de réduire la consommation d’énergie dans les logements de plus du tiers à l’horizon 2020. Aujourd’hui, sept millions de logements seraient encore mal isolés. La rénovation énergétique doit permettre de réduire la consommation d’énergie, mais également de limiter les gaz à effet de serre. Plusieurs textes législatifs poursuivant cet objectif se sont succédé ces dernières années : adoption du plan de rénovation énergétique de l’habitat et de loi ALUR en 2014, loi relative à la transition énergétique pour la croissance verte l’année suivante, nouvelles dispositions intégrées fin 2018 dans le cadre de la loi ELAN.

Le secteur de la construction neuve doit respecter des normes de construction draconiennes : la réglementation thermique en cours (RT 2012) va céder la place à une nouvelle norme environnementale (RE 2020) ajoutant un volet bas-carbone et qui devra être respectée dès janvier 2021. Les promoteurs seront ainsi incités à édifier de plus en plus de bâtiments produisant au moins autant d’énergie renouvelable qu’ils n’en consomment.

De nombreuses mesures ont également été prises pour faciliter l’adaptation des biens anciens, notamment ceux détenus par les particuliers les moins nantis : prêts pour l’amélioration de l’habitat, aides de l’ANAH, création du chèque énergie, aides de la CAF (Caisse d’allocations familiales) ou des collectivités locales. La plupart de ces mesures sont cependant cumulables.

Certaines sont même accordées sans conditions de ressources. Il en est ainsi de l’exonération de la taxe foncière qui peut être consentie pendant cinq ans par une commune. Les travaux de rénovation supportent une TVA au taux réduit de 10 % et même de 5,5 % s’ils améliorent la performance énergétique du logement : pour bénéficier de ces taux réduits, le bien doit être achevé depuis plus de deux ans au début des travaux et affecté à un usage d’habitation (résidence principale ou secondaire), que le contribuable en soit propriétaire, locataire ou occupant à titre gratuit.

La question du financement des travaux n’a pas été oubliée. Ainsi, l’éco-prêt à taux zéro (éco-PTZ) - consenti à taux d’intérêt nul - est accessible sans conditions de ressources pour le financement d’un ensemble de travaux d’amélioration de la performance énergétique sur un logement achevé depuis plus de deux ans à usage de résidence principale. Il peut bénéficier aux personnes physiques, propriétaires occupants ou bailleurs au titre d’une location nue à usage de résidence principale.

La loi de finances pour 2019 a prorogé ce dispositif jusqu’au 31 décembre 2021 tout en l’aménageant : l’obligation de réaliser un bouquet de travaux a été supprimée ; la durée maximum de remboursement du prêt a été portée à 180 mois ; le cumul d’un éco-PTZ et d’un éco-PTZ complémentaire est possible dans un délai de cinq ans (contre trois ans antérieurement). La loi de finances pour 2020 (art. 24 et 140) assouplit les délais imposés pour produire les justificatifs des travaux et elle permet, à titre expérimental (entre le 1er avril 2020 et jusqu’au 31 décembre 2021) aux sociétés de tiers-financement constituées principalement par des collectivités territoriales de distribuer l’éco-PTZ au titre de logements situés dans les régions d’Île-de-France et des Hauts-de-France.

Mesure plus significative, la loi de finances pour 2020 (art. 15) remplace, depuis le 1er janvier 2020, le crédit d’impôt pour la transition énergétique (CITE) par un nouveau dispositif baptisé MaPrimeRénov’, prenant la forme d’une prime versée sous conditions de ressources par l’ANAH. La mise en place de ce dispositif s’échelonne jusqu’en 2021. L’objectif des pouvoirs publics est d’attribuer 200 000 primes cette année, 500 000 supplémentaires la suivante.

Pour sa première année d’application, la prime s’adresse aux ménages les plus modestes, soit la moitié environ des ménages français - ceux des cinq premiers déciles de revenus, respectant les plafonds de ressources de l’ANAH. Seuls les propriétaires occupant leur logement à titre de résidence principale, y sont éligibles. L’an prochain, le dispositif MaPrimeRénov’ devrait être également accessible aux propriétaires bailleurs et aux syndicats de copropriétaires et les ménages pourront en profiter sans conditions de revenus (à l’exception des plus aisés, correspondant aux déciles 9 et 10 de revenus). Le CITE sera alors supprimé.

Les travaux éligibles à la prime sont ceux d’isolation, de chauffage, de ventilation ou d’audit énergétique. Les travaux doivent avoir été effectués par des entreprises labellisées RGE (reconnues garantes de l’environnement). Le montant de la prime varie en fonction des matériaux et des équipements éligibles dans la limite d’un plafond de 20 000 € pour des travaux sur un logement et pendant une durée maximale de cinq ans. Son obtention est conditionnée au respect de la procédure suivante : avant le lancement des travaux, une demande doit être formulée ce sens, en créant un compte sur le site www.maprimerenov.gouv.fr et en produisant un certain nombre de justificatifs (devis des professionnels RGE mobilisés, documents d’identité, informations fiscales…). Si le dossier est jugé recevable, le demandeur se voit notifier l’attribution de la prime. À la fin des travaux, il devra transmettre une facture du professionnel via son compte, à l’adresse susvisée. Une avance sur prime est possible pour prendre en compte les acomptes sur travaux.

La prime est cumulable avec les certificats d’économie d’énergie (CEE), l’éco-PTZ et les aides proposées par les collectivités locales, mais non avec l’aide Habiter Mieux Sérénité de l’ANAH.

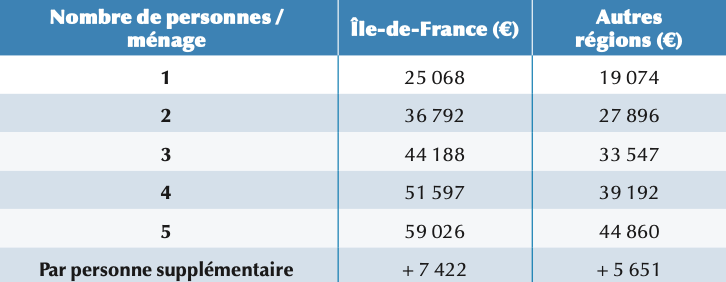

De leur côté, les ménages aux revenus dits «intermédiaires» propriétaires de leur logement peuvent bénéficier, sous certaines conditions, d’un CITE transitoire jusqu’au 31 décembre 2020. Les revenus des ménages concernés doivent être au moins égaux aux seuils suivants (applicables en métropole et en outre-mer) (voir tableau 1 ci-dessus)

En revanche, ces revenus ne doivent pas excéder un plafond fixé à 27 706 € pour la première part de quotient familial, majorée de 8 209 € pour chacune des deux demi-parts suivantes et de 6 157 € pour chaque demi-part supplémentaire à compter de la troisième. Les ménages dont les revenus sont supérieurs aux plafonds susvisés ne peuvent plus bénéficier du CITE à compter du 1er janvier 2020, à l’exception des dépenses pour les systèmes de charge pour véhicules électriques ou les dépenses relatives aux matériaux d’isolation thermique des parois opaques.

Pour simplifier le calcul du CITE, les différents taux de crédit d’impôt jusqu’alors applicables ont été supprimés, chaque équipement, matériel, appareil ou prestation éligible se voyant attribuer un montant forfaitaire de crédit d’impôt, pose incluse. Et le plafond de dépenses pris jusqu’alors en compte pour le calcul de l’avantage fiscal est remplacé depuis le 1er janvier 2020 par un plafond de crédit d’impôt. Certains équipements ne sont plus éligibles à celui-ci, mais les frais de pose sont désormais pris en compte et le champ du CITE a été élargi aux dépenses de rénovation globale pour les propriétaires de maisons individuelles titulaires de revenus «intermédiaires». Ces dépenses s’entendent d’un bouquet de travaux.

II.- La reconduction du dispositif «Cosse ancien»

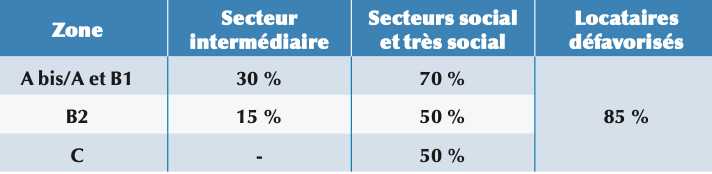

La création à la fin de l’année 2016 du régime «Cosse» destiné à remplacer les dispositifs «Besson» et «Borloo ancien» est passée relativement inaperçue. Le régime «Cosse ancien» prévoit que les propriétaires de logements qui les donnent en location dans le cadre d’une convention conclue avec l’ANAH peuvent bénéficier d’une déduction spécifique des revenus fonciers qui s’avère d’autant plus attractive que le loyer pratiqué est faible et le logement situé dans une zone marquée par un déséquilibre prononcé entre l’offre et la demande : le bien peut être situé ainsi dans les secteurs intermédiaires, social ou très social. La convention est téléchargeable sur le site www.anah.fr.

Initialement prévu jusqu’au 31 décembre 2019, le dispositif a été prolongé de trois ans par la loi de finances pour 2020 (art. 23), donc jusqu’au 31 décembre 2022.

Les logements rénovés avec le concours de l’Agence doivent être loués nus et affectés à l’habitation principale du locataire pour une durée de neuf ans. La location ne peut pas être conclue avec un membre du foyer fiscal, un ascendant ou un descendant du contribuable ou une personne occupant déjà le logement (sauf à l’occasion du renouvellement du bail pour ce dernier cas). Le dispositif est également applicable aux logements conventionnés dont la location est consentie à un organisme public ou privé qui le destine à l’hébergement à usage de résidence principale de personnes physiques autres que le propriétaire du logement (et ses proches susvisés), à la condition que l’organisme ne fournisse aucune prestation hôtelière ou para-hôtelière. L’avantage peut encore s’appliquer, sous certaines conditions, en cas de location du logement à un organisme agréé en vue de l’hébergement de personnes en difficulté ; et contrairement au «Borloo ancien», il est possible de confier la gestion du bien à une agence immobilière. Pour le reste, la plupart des conditions posées à l’application du nouveau dispositif sont très proches de celles relatives à ce dernier.

La loi de finances pour 2020 (art. 23) limite le champ d’application du dispositif aux logements dont le propriétaire justifie du respect d’un certain niveau de performance énergétique. Les exigences requises en la matière seront définies par un arrêté conjoint des ministres chargés du logement, de l’énergie et du budget et s’appliqueront aux conventions conclues à compter du 1er juillet 2020.

A l’origine, le bénéfice du régime Cosse était cantonné aux logements situés dans les zones géographiques A bis, A, B1 et B2 se caractérisant par un déséquilibre entre l’offre et la demande de logements locatifs. A contrario, les logements situés en zone C étaient exclus, sauf en cas d’intermédiation locative, c’est-à-dire lorsque le bien est loué ou donné en gestion à une agence immobilière à vocation sociale ou un organisme agréé qui le loue ou le sous-loue à des ménages en situation de précarité. La loi ELAN adoptée fin 2018 a assoupli le dispositif, supprimant cette condition d’intermédiation locative depuis le 1er janvier 2019 pour les logements situés en zone C, sous réserve de la mise en place avec l’ANAH d’une convention de type social ou très social s’accompagnant de la réalisation de travaux d’amélioration (subventionnés par celle-ci) et d’une obligation de location pendant neuf ans. Toutefois, la possibilité subsiste comme précédemment, de bénéficier du taux de déduction de 85 % en cas d’intermédiation locative, sans obligation de réaliser des travaux.

Les taux de la déduction spécifique des revenus fonciers applicables en cas d’application du dispositif sont aujourd’hui ceux indiqués dans le tableau 2, ci-dessous.

Cette déduction spécifique s’ajoute aux frais et charges déductibles dans les conditions de droit commun. Elle est calculée sur le revenu brut issu de la location du logement concerné, pendant toute la durée d’application du dispositif. Elle n’est pas cumulable, pour un même logement, avec les autres régimes fiscaux prévus en faveur de l’investissement locatif, à l’exception des opérations bénéficiant de la réduction d’impôt «Malraux».

Le plafond de déficit foncier imputable sur le revenu global a été relevé par la loi ELAN de 10 700 € à 15 300 € depuis 2019 lorsque le bien à l’origine du déficit est loué sous le dispositif Cosse. Pour mémoire, une telle extension de même montant avait été prévue en son temps pour le régime Périssol.

III.- L’assouplissement du régime «Pinel-Denormandie»

L’acquisition d’un bien ancien avec travaux permet l’application d’un dispositif fiscal plus attractif que le régime Cosse.

Pour encourager la rénovation de l’habitat dégradé en même temps que la revitalisation des cœurs de ville, les pouvoirs publics ont voulu, selon les termes du ministre chargé de la Ville et du Logement Julien Denormandie, «mobiliser un outil fiscal puissant incitant les investisseurs bailleurs à rénover leurs logements» dans les centres-villes concernés par ces programmes. La rénovation doit réduire la vacance et éviter l’étalement des périphéries qui entraîne la suppression de terres agricoles et intensifie la circulation automobile.

Sont ainsi nouvellement éligibles au dispositif Pinel, rebaptisé Denormandie au titre de ces opérations, les acquisitions de logements anciens réalisées entre le 1er janvier 2019 et 31 décembre 2022 - du fait de la prorogation d’un an du dispositif, prévue par la loi de finances pour 2020 - et faisant l’objet de travaux réalisés par des entreprises. Le montant de ces travaux doit représenter au moins 25 % du coût total de l’opération. La mesure s’applique également à la transformation en logements de locaux précédemment affectés à un autre usage.

Dans la première version du dispositif, les biens concernés devaient être obligatoirement situés dans un centre-ville caractérisé par un besoin de réhabilitation particulièrement important ou ayant fait l’objet d’une convention de revitalisation du territoire. Concrètement, les communes concernées sont celles retenues par le plan «Action cœur de ville», identifiées comme des agglomérations de taille moyenne, en difficulté, au nombre de 222 initialement.

Mais l’application du dispositif ayant révélé une offre de biens insuffisante, la loi de finances pour 2020 (art. 115 et 162) l’assouplit dans deux directions pour les acquisitions réalisées depuis le début de cette année : sont désormais concernés, les logements situés sur l’ensemble du territoire des communes éligibles et non plus seulement en centre-ville ; ces biens doivent faire ou avoir fait l’objet de travaux d’amélioration - et non plus de rénovation. Ce changement de dénomination vise à harmoniser la désignation des travaux éligibles au dispositif Denormandie et au prêt à taux zéro dans l’ancien. L’administration vient de préciser que les travaux d’amélioration s’entendent de tous travaux - à l’exception de ceux portant sur des locaux ou des équipements d’agrément - ayant pour objet la création de surfaces habitables nouvelles ou de surfaces annexes, la modernisation, l’assainissement ou l’aménagement des surfaces habitables ou des surfaces annexes ainsi que les travaux destinés à réaliser des économies d’énergie pour l’ensemble de ces surfaces. A contrario, les travaux de démolition totale suivie d’une reconstruction ne sont pas éligibles.

Il convient de rappeler que la réduction d’impôt Denormandie est calculée selon les mêmes modalités et sous les mêmes conditions que le dispositif Pinel. L’investisseur peut donc bénéficier d’une réduction d’impôt égale au maximum à 21 % du prix de revient de l’immeuble rénové (prix d’acquisition de l’immeuble + frais de notaire + travaux) à raison de 2 % par année pendant les neuf premières années et 1 % par an pendant les trois suivantes. En contrepartie, les travaux ouvrant droit à réduction ne pourront être portés en charges déductibles.

Un calcul comparatif est donc à faire par le contribuable, prenant en compte, d’une part le montant de sa réduction d’impôt possible (soit au maximum 63 000 €) et, d’autre part, l’économie résultant de la déduction fiscale des travaux dans les conditions de droit commun, le montant de cette déduction étant tributaire de son TMI (taux marginal d’imposition) et du montant des dépenses de travaux. Sur ces bases, la nouvelle réduction est a priori plus intéressante si :

21 % x montant total

de l’investissement >

(TMI +PS) x travaux déductibles

Le bénéfice de la réduction d’impôt sera donc d’autant plus avantageux que le contribuable supporte une TMI faible et que la part des travaux dans l’opération est réduite. On s’aperçoit ainsi que lorsque celle-ci ne dépasse pas 25 % de l’investissement, la réduction Denormandie est toujours plus avantageuse, quelle que soit la TMI du contribuable. Dans les autres cas, le résultat dépendra aussi du traitement du déficit foncier éventuellement généré par la rénovation. Au-delà du calcul fiscal, l’investisseur doit bien sûr prendre en compte les contraintes locatives du dispositif Pinel (plafonds de ressources et de loyers, prix plafond au mètre carré, durée de l’engagement locatif…). La possibilité de bénéficier de la réduction d’impôt en souscrivant des parts d’une SCPI respectant les conditions du dispositif peut intéresser des personnes souhaitant éviter toute contrainte de gestion.

La mise en place du prélèvement à la source avait dissuadé une majorité de propriétaires d’effectuer des travaux en 2018 et 2019, leur déduction faisant alors l’objet de règles spécifiques. Leur réalisation peut être désormais envisagée sans arrière-pensées. A côté des dispositions fiscales commentées ici, la possibilité d’imputer une fraction de son déficit foncier sur d’autres revenus reste l’une meilleures incitations pour les ménages les plus aisés.