La tenue de la comptabilité des copropriétés est soumise depuis le 1er janvier 2007 à des règles très précises. Une façon pour les copropriétaires, comme pour le syndic, de disposer de davantage de visibilité et, ainsi prévenir d’éventuelles difficultés.

La tenue de la comptabilité des copropriétés est soumise depuis le 1er janvier 2007 à des règles très précises. Une façon pour les copropriétaires, comme pour le syndic, de disposer de davantage de visibilité et, ainsi prévenir d’éventuelles difficultés.

Crédit DR

Le plan comptable permet de suivre l’utilisation des appels de fonds par le syndic, de connaître la situation de trésorerie du syndicat en fin d’exercice comptable et de comparer les coûts de gestion d’une copropriété à l’autre. En effet, les comptes de la copropriété doivent enregistrer les charges dès leur engagement, indépendamment de leur règlement. Ainsi, une livraison de fuel fin 2011 sera, par exemple, comptabilisée sur l’exercice 2011, même si le syndic n’a pas reçu la facture payable en 2012. Cette façon de procéder permet donc d’obtenir des comptes comparables d’un exercice à l’autre et de refléter parfaitement les dépenses de l’exercice, même si certaines factures ne sont pas arrivées ou si des factures de l’année précédente ont été reçues en début d’année.

Le contenu du plan comptable s’applique au syndicat des copropriétaires et non à la comptabilité du syndic, qui obéit à ses règles propres. Ni les unions de syndicats, ni les associations syndicales ne sont concernées, sauf si elles s’y soumettent volontairement.

Une dérogation avec des obligations comptables allégées est, par ailleurs, prévue pour les petites copropriétés, du fait de leur nombre de lots et de la valeur de leur budget prévisionnel plus faibles. Ainsi, les copropriétés de moins de 10 lots à usage de logements, de bureaux ou de commerces et dont le budget prévisionnel moyen sur une période de trois exercices consécutifs est inférieur à 15 000 € , ne sont pas tenues à une comptabilité en partie double et peuvent donc constater leurs engagements en fin d’exercice.

De nouvelles pratiques comptables

Sur le terrain, de nouvelles instructions comptables sont désormais appliquées selon Philippe Schnepf, professeur à l’École supérieure des professions immobilières (Espi) et auteur de l’ouvrage “Comptabilité et gestion financière”, paru aux Editions des Presses du Midi. Ces adaptations par rapport aux règles énoncées par le législateur n’en respectent pas moins le plan comptable :

• Remboursement sinistres. Afin d’éviter l’ouverture de comptes d’attente, bon nombre de comptables généralistes comptabilisent la dépense en classe 6 et le remboursement en classe 7.

Les syndics ont pour habitude d’utiliser un compte d’attente pour éviter de répartir une année la dépense et, éventuellement, l’année suivante le remboursement de la compagnie d’assurance.

• Compte 459 (Copropriétaire créances douteuses). Très peu de comptes 459 sont ouverts, les logiciels informatiques pouvant rencontrer quelques difficultés à les gérer. Il est, en revanche, tout à fait possible d’ouvrir des comptes 459 à la clôture de l’exercice et de les solder dans les 450 (copropriétaire individualisé) en début d’exercice. Ainsi, les annexes sont-elles conformes à la réglementation et le logiciel peut-il continuer à fonctionner en analytique pour les appels de fonds et la répartition.

• Travaux sur plusieurs exercices. Le compte 102 (Provisions pour travaux décidés) est débité au fur et à mesure de la réalisation des travaux. Cette stricte application de la règle comptable conduit à un compte 120 (Solde en attente sur travaux ou opérations exceptionnelles) égal à zéro. La plupart des syndics débitent en totalité le compte 102 au début de l’engagement des travaux. La présentation des annexes est ainsi beaucoup plus lisible.

• Travaux comptables de fin d’exercice. Hormis l’habituelle régularisation pour les charges sociales payables le trimestre qui suit la clôture, peu de travaux d’inventaires sont effectués.

Rappel : les prestations de gestion courante

Voici le rappel de la liste des prestations de gestion courante incluses dans le forfait annuel définies par l’arrêté du 19 mars 2010, dit arrêté Novelli, en matière de comptabilité générale :

- Compte bancaire séparé ou, le cas échéant, compte du cabinet en cas de dispense (possibilité de prix différencié, selon le choix de la copropriété)

- Établissement du compte de gestion générale et des annexes du syndicat des copropriétaires

- Présentation des comptes en conformité avec la réglementation en vigueur

- Établissement du budget prévisionnel, en collaboration avec le conseil syndical

- Remise au syndic successeur de l’état financier, de la totalité des fonds, de l’état des comptes des copropriétaires et des comptes du syndicat

- Tenue des comptes des copropriétaires

- Mise à disposition de tous les copropriétaires des différentes pièces comptables et justificatives, pour l’AG, dans les conditions prévues à l’article 18-1 de la loi du 10 juillet 1965.

Paul Turenne

Lire l’entretien de l’administrateur de biens, Olivier Safar, en page 7 de ce numéro.

Lire également «La nouvelle comptabilité» de Jacques Laporte aux éditions Delmas.

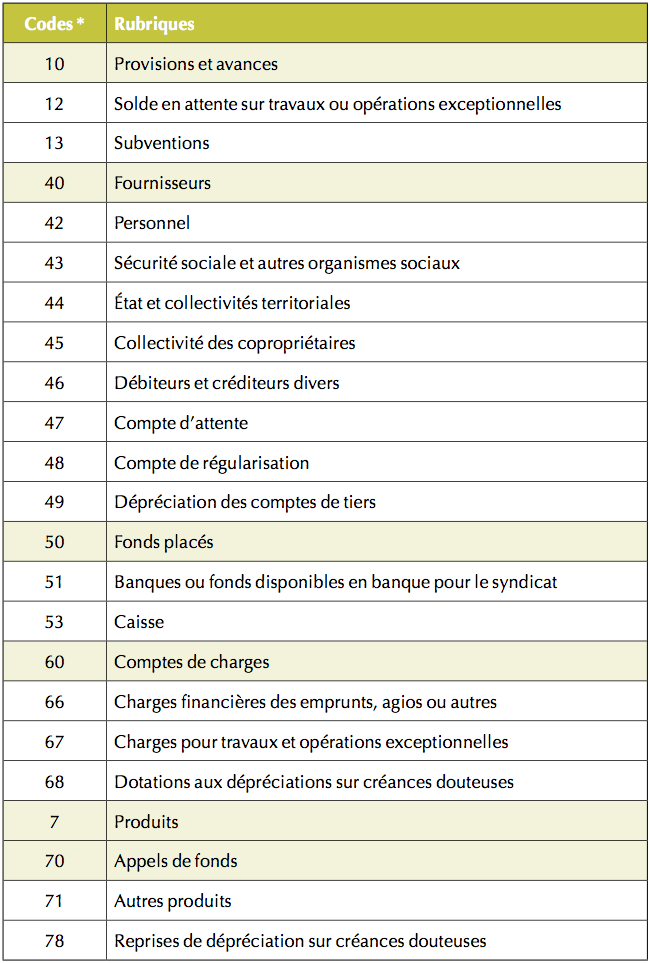

Nomenclature utilisée pour le plan comptable des syndicats de copropriétaires

(se rapprochant largement du plan comptable général)

* Pour les syndics professionnels, la codification comporte en premier un numéro de syndicat. Les comptes de copropriétaires doivent également comporter un numéro de compte individuel (généralement celui du lot principal).

Les textes de loi

Loi SRU du 13 décembre 2000 relative à la solidarité et au renouvellement urbains (article 75) : il contient des dispositions comptables pour les syndicats de copropriétaires visant notamment au respect d’un plan comptable spécifique, normalisé, et à l’application du principe d’une comptabilité d’engagement.

Décret n° 2005-240 du 14 mars 2005 et arrêté de la même date relatif aux comptes du syndicat de copropriétaires : ils précisent les modalités de tenue de la comptabilité des syndicats des copropriétaires par le syndic, ainsi que les modes de présentation des comptes aux copropriétaires pour leur application.

Loi n° 2006-872 du 13 juillet 2006 portant engagement national pour le logement (article 92).

Ce qu'il faut retenir :

Information des copropriétaires : une information comptable individualisée devra être adressée à chaque copropriétaire avant l’assemblée générale annuelle.

Définition des impayés : ne sont pas considérées comme impayées, pour l’application du premier alinéa de l’article 29-I A de la loi du 10 juillet 1965, les sommes devenues exigibles dans le mois précédant la date de clôture de l’exercice (précisions apportées en mars 2010 par la modification du décret du 17 mars 1967, article 61-2).

Période de l’exercice : l’article 5-2 du décret de 1967 a subi une importante modification (article 3, décret 2010). La référence à “l’exercice comptable”, au sens de l’article 5 du décret du 14 mars 2005 relatif aux comptes du syndicat des copropriétaires, se substitue à “l’année civile comptée du 1er janvier au 31 décembre”. Le choix de l’année civile s’expliquait par un souci d’uniformité et par le souhait de toujours garantir une comptabilité s’étalant sur douze mois. La nouvelle rédaction, inspirée de considérations pratiques, tient compte de ce que l’exercice comptable ne coïncide pas, le plus souvent, avec l’année civile. Toutefois, le décret du 14 mars 2005 autorise, dans certains cas exceptionnels, de déroger à un exercice couvrant douze mois.

Les résidences-services : concernant les résidences-services, lorsque le syndicat a choisi de procurer lui-même le ou les services, l’article 39-4 du décret de 1967 prévoit que le syndicat tient une comptabilité auxiliaire le ou les concernant, dans un souci de clarification et de transparence. Les comptes ordinaires du syndicat, relatifs à l’immeuble, et les comptes spécifiques du ou des services, doivent en effet être séparés, d’autant que le taux des taxes applicables peut varier en fonction de l’objet de la dépense. L’article 39-4 précise d’ailleurs que cette comptabilité auxiliaire doit répondre aux règles posées par le décret du 14 mars 2005 et par les mesures prises pour son application (arrêté du 15 mars 2005).

Copropriétés en pré-difficulté : le syndic s’acquittera valablement de son obligation d’informer le conseil syndical de la situation en adressant sans délai à chacun de ses membres l’état des impayés avant répartition à la date de la clôture de l’exercice comptable (article 61-4 nouveau décret 1967).