Principales dispositions de la loi de finances 2022 pour le copropriétaire

Principales dispositions de la loi de finances 2022 pour le copropriétaire

La loi de finances pour 2022 (n° 2021-1900, JO 31 décembre 2021) comporte peu de nouveaux dispositifs, participant à une certaine stabilité fiscale que les pouvoirs publics recherchent depuis plusieurs années. Seules sont commentées les mesures législatives relatives à l’immobilier. Sauf indication contraire, leur entrée en vigueur est intervenue le 1er janvier.

Article paru dans les Informations Rapides de la Copropriété numéro 675 de janvier-février 2022

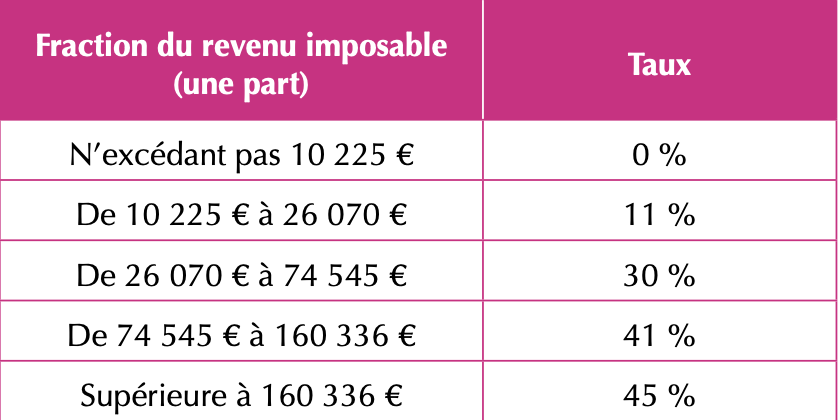

Revalorisation du barême.- Les limites des tranches du barème de l’impôt sur le revenu sont revalorisées de 1,4 % pour 2021. Cette revalorisation entraîne celle d’un certain nombre de seuils et limites.

Le seuil d’application de la taxation forfaitaire d’après les signes extérieurs de richesse est porté à 47 863 €.

Le montant des revenus nets non agricoles au-delà duquel les déficits agricoles ne peuvent plus s’imputer sur les autres revenus catégoriels est relevé à 113 544 €.

La limite de déduction des pensions alimentaires versées à des enfants majeurs est fixée à 6 042 €, ce montant étant doublé sous condition, pour un enfant marié ou pacsé.

Le barème est ainsi le suivant pour un quotient familial d’une part, avant application du plafonnement des effets du quotient familial :

Le crédit d’impôt prévu en faveur de l’emploi d’un salarié à domicile est clarifié : certaines prestations de services rendues à l’extérieur du domicile sont désormais éligibles ; alors que les dépenses bénéficiant du crédit d’impôt sont retenues dans la limite globale de 12 000 €, des sous-plafonds sont prévus pour certaines d’entre elles.

Prorogation et aménagement du crédit d’impôt éco-PTZ.- Le crédit d’impôt éco-PTZ est prorogé jusqu’au 31 décembre 2023. Son plafond est relevé de 30 000 à 50 000 € pour les travaux permettant d’atteindre une performance énergétique globale minimale du logement et la durée maximale du remboursement est portée de 180 à 240 mois dans les mêmes conditions.

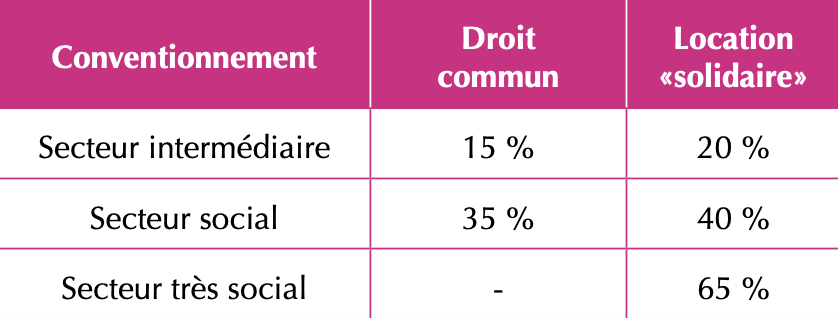

Simplification et transformation du dispositif «Louer abordable».- Le régime «Louer abordable» ou «Cosse» qui permet aux propriétaires de logements donnés en location dans le cadre d’une convention conclue avec l’ANAH de bénéficier d’une déduction spécifique sur leurs revenus fonciers (à un taux compris entre 15 % et 70 %) est transformé en une réduction d’impôt sur le revenu.

Les conditions d’éligibilité au nouveau dispositif sont les mêmes que précédemment. Toutefois, le contribuable doit être fiscalement domicilié en France. La demande de conventionnement devra être enregistrée par l’ANAH entre le 1er mars 2022 et le 31 décembre 2024. Le loyer et les ressources du locataire ne doivent pas excéder certains plafonds fixés par un décret à paraître.

Comme pour le dispositif précédent, la réduction d’impôt est calculée sur le montant des revenus bruts tiré de la location du logement conventionné. Mais elle ne bénéficie pas aux contribuables qui louent leur logement dans le secteur très social en gestion directe, c’est-à-dire sans passer par l’intermédiation sociale.

La réduction d’impôt, applicable pendant toute la durée de la convention avec l’ANAH, est calculée aux taux suivants :

Le bénéfice de la réduction d’impôt ne peut pas se cumuler, pour un même logement, avec un autre régime fiscal prévu en faveur de l’investissement locatif. Mais comme pour le dispositif précédent, aucune exclusion n’est prévue avec la réduction d’impôt «Malraux».

Le nouveau dispositif s’appliquera à compter de l’imposition des revenus de 2022 pour les procédures de conventionnement engagées à partir du 1er mars 2022.

Prorogation de plusieurs avantages fiscaux.- La réduction d’impôt «Censi-Bouvard» est prorogée d’un an, soit jusqu’au 31 décembre 2022. La réduction d’impôt Denormandie, initialement prévue jusqu’à la fin de l’année 2022 est prorogée jusqu’au 31 décembre 2023. Le dispositif d’expérimentation prévu au titre de la réduction d’impôt Pinel en Bretagne est reconduit jusqu’en 2024.

Extension du taux de TVA à 5,5 % aux opérations d’acquisition-amélioration de locaux.- Relevaient jusqu’à présent du taux réduit de 5,5 % les livraisons de locaux réalisées dans le cadre d’une acquisition-amélioration et financées par un prêt locatif aidé d’intégration (PLAI) ou par un prêt locatif à usage social (PLUS) ainsi que les livraisons à soi-même de travaux réalisés dans le même cadre et financés par un de ces prêts. Le taux de 5,5 % est étendu aux livraisons de locaux réalisées dans le cadre de l’acquisition-amélioration qui sont financées par un prêt locatif social (PLS), lorsque les travaux consistent en une transformation en logements locatifs sociaux de locaux à usage autre que d’habitation.

Modifications apportées au régime des investissements dans le logement locatif intermédiaire.- L’exonération de taxe foncière sur les propriétés bâties pendant vingt ans prévue par l’article 1384-0A du CGI en faveur des logements locatifs intermédiaires dans certaines zones et bénéficiant du taux intermédiaire de TVA de 10 % est désormais limitée aux logements achevés avant le 1er janvier 2023. Elle sera remplacée ensuite par une créance d’impôt sur les sociétés d’égal montant et de même durée.

Aménagement des mesures de faveur dédiées aux investissements outre-mer.- Plusieurs dispositifs relatifs aux investissements dans le logement sont modifiés. La réduction d’impôt prévue par l’article 199 undecies C du CGI en faveur du logement social est étendue aux opérations de démolition en vue de la construction de nouveaux logements sociaux. L’achèvement des fondations de l’immeuble reconstruit doit intervenir dans un délai de deux ans suivant la date de fin des travaux de démolition (Bruno PAYS).