À l’instar des précédentes lois de finances, la rénovation énergétique des logements continue d’être accompagnée fiscalement, notamment via le crédit d’impôt pour la transition énergétique (CITE). Après des mois de valse-hésitation, le gouvernement a finalement décidé de reconduire pour 2019 cet avantage fiscal, bien connu des particuliers et des syndics. Sa transformation en prime, annoncée mais non réalisée, attendra 2020. Un autre dispositif, en lien avec le CITE, est en cours de révision. Il s’agit de la mention RGE («Reconnu Garant de l’Environnement»). Ce signe de qualité permet d’identifier un professionnel compétent pour mener des travaux d’économie d’énergie. Surtout, le recours à une entreprise RGE est devenu obligatoire pour pouvoir bénéficier de différentes aides publiques, dont le CITE.

À l’instar des précédentes lois de finances, la rénovation énergétique des logements continue d’être accompagnée fiscalement, notamment via le crédit d’impôt pour la transition énergétique (CITE). Après des mois de valse-hésitation, le gouvernement a finalement décidé de reconduire pour 2019 cet avantage fiscal, bien connu des particuliers et des syndics. Sa transformation en prime, annoncée mais non réalisée, attendra 2020. Un autre dispositif, en lien avec le CITE, est en cours de révision. Il s’agit de la mention RGE («Reconnu Garant de l’Environnement»). Ce signe de qualité permet d’identifier un professionnel compétent pour mener des travaux d’économie d’énergie. Surtout, le recours à une entreprise RGE est devenu obligatoire pour pouvoir bénéficier de différentes aides publiques, dont le CITE.

1.- Un an de plus pour profiter du CITE et réussir la rénovation de son logement ou de sa copropriété

Les pouvoirs publics ont eu à cœur de renforcer l’attractivité du crédit d’impôt pour la transition énergétique (CITE) pour inciter les particuliers et les copropriétés à engager plus rapidement des travaux de rénovation énergétique dans leur logement.

A.- Les fondamentaux du CITE

Un champ d’application actualisé chaque année

Codifié à l’article 200 quater du code général des impôts (CGI), le crédit d’impôt est destiné aux locataires, propriétaires ou occupants à titre gratuit fiscalement domiciliés en France et qui souhaitent réaliser des travaux d’économie d’énergie pour leur habitation principale, construite depuis au moins deux ans.

Ces travaux doivent répondre à des caractéristiques techniques précises, et être réalisés par une entreprise RGE («Reconnu Garant de l’Environnement») depuis 2015.

Les dépenses éligibles au crédit d’impôt peuvent porter sur le logement lui-même, mais aussi sur les équipements et les parties communes de l’immeuble. Si une copropriété effectue des travaux d’isolation par exemple, les dépenses engagées ouvrent droit au CITE pour chaque copropriétaire, à hauteur de sa quote-part.

Chaque année, la loi de finances précise la liste des équipements, matériaux et appareils éligibles ainsi que les critères de performance exigés pour le bénéfice du crédit d’impôt. Ces critères font l’objet de révisions régulières pour tenir compte de l’évolution du marché et de l’état des techniques, afin de concentrer l’avantage fiscal sur les équipements et matériaux les plus performants en termes d’économie d’énergie et de rénovation énergétique. Toutefois, cette instabilité du périmètre du CITE ne favorise pas toujours la lisibilité du dispositif.

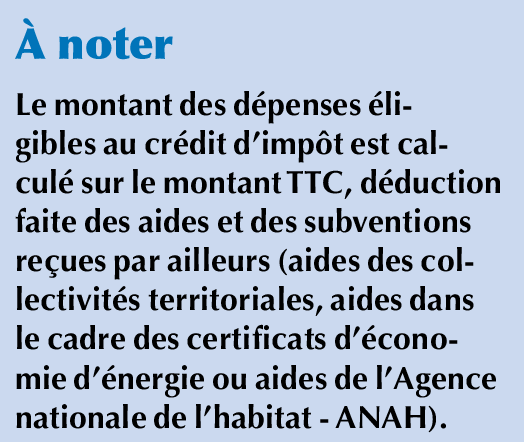

Le crédit d’impôt s’applique au prix d’achat des équipements, matériaux et appareils, au montant des dépenses de diagnostic de performance énergétique (DPE) ou d’audit énergétique (uniquement s’il est réalisé en dehors de l’obligation réglementaire). À l’exception de certaines dépenses, la main-d’œuvre correspondant à la pose des équipements, matériaux et appareils est, généralement, exclue de la base de cet avantage fiscal.

Le montant des dépenses prises en compte pour le bénéfice du crédit d’impôt est plafonné à 8 000 € pour une personne seule et 16 000 € pour un couple. Cette somme est majorée de 400 € par personne à charge. Ce plafond des dépenses est apprécié sur une période de cinq années consécutives.

Comment bénéficier du crédit d’impôt ?

a) Le fait générateur du CITE

Le fait générateur de l’avantage fiscal étant constitué par la date du paiement de la dépense, le crédit d’impôt est accordé au titre de l’année d’imposition correspondant à celle du paiement définitif de la facture à l’entreprise ayant réalisé les travaux ou à l’entreprise donneur d’ordre lorsque tout ou partie des travaux sont réalisés par un sous-traitant.

Le versement d’un acompte, notamment lors de l’acceptation du devis, ne peut être considéré comme un paiement pour l’application du crédit d’impôt. Le paiement est considéré comme intervenu lors du règlement définitif de la facture.

Lorsque l’entreprise qui a réalisé les travaux accorde un paiement de la facture échelonné en plusieurs fois, la dépense est considérée comme intégralement payée à la date à laquelle le premier versement est effectué.

En cas de paiement par un syndic de copropriété, le fait générateur du crédit d’impôt est constitué, non pas par le versement au syndic des appels de fonds par les copropriétaires, mais par le paiement définitif par le syndic du montant des travaux à l’entreprise qui les a facturés. Par conséquent, il appartient aux syndics de fournir aux copropriétaires une attestation ou tout autre document établissant formellement la date du paiement définitif.

b) Justifier des dépenses

Pour bénéficier du CITE, le contribuable doit être en mesure de présenter, à la demande de l’administration fiscale, la facture comportant les mentions prévues par les textes, en fonction de la nature des dépenses réalisées.

En cas de paiement des dépenses éligibles par un syndic de copropriété, il lui appartient de fournir aux copropriétaires demandant le bénéfice du crédit d’impôt, une attestation ou tout autre document comportant les mentions obligatoires légalement prescrites, et établissant formellement la date du paiement définitif par le syndic du montant des travaux à l’entreprise qui les a facturés.

Le crédit d’impôt s’impute sur l’impôt dû au titre des revenus de l’année au cours de laquelle la dépense a été payée, et son versement est effectué avec une année de décalage. La mise en place au 1er janvier 2019 du prélèvement à la source de l’impôt ne change pas les modalités de déclaration du CITE. Il est donc versé à l’été de l’année suivant le paiement des travaux, y compris pour les travaux réalisés en 2018 (les travaux réalisés et payés en 2019 devront être déclarés l’année fiscale suivante, soit au printemps 2020).

B.- Prorogation et aménagements du CITE

B.- Prorogation et aménagements du CITE

Maintien du crédit d’impôt jusqu’à fin 2019

En 2019, le crédit d’impôt devait laisser sa place à une prime de travaux, jugée plus avantageuse pour les particuliers puisqu’elle aurait été versée à l’achèvement des travaux, contrairement au crédit d’impôt qui ne bénéficie aux particuliers que l’année suivante. Mais après moult atermoiements des pouvoirs publics, le CITE est finalement prorogé jusqu’au 31 décembre 2019, avec plusieurs modifications à la clé.

Le report d’une année de la conversion du crédit d’impôt en prime s’expliquerait par les difficultés techniques que rencontre le gouvernement à évaluer les sommes accordées aux particuliers, nous a confié Anne-Lise Deloron, directrice adjointe du Plan Bâtiment Durable. En effet, la prime serait calculée sur le montant des économies réalisées, et non sur celui des travaux. Un barème permettrait de classer les équipements en fonction de leur impact sur l’environnement, et l’aide serait forfaitisée en fonction de ce barème.

Pour préparer cette future réforme, le gouvernement devra remettre avant le 1er septembre 2019 un rapport au Parlement sur la transformation du CITE en prime forfaitaire par type d’équipement ou de prestation.

De nouvelles dépenses éligibles au CITE

Alors que le CITE avait cessé de s’appliquer aux parois vitrées (fenêtres et portes-fenêtres) pour les dépenses payées depuis le 1er juillet 2018, le remplacement des fenêtres à simple vitrage est de nouveau éligible au taux de 15 % et dans la limite d’un plafond de 100 € par fenêtre, qui sera fixé par arrêté ministériel. Même si l’isolation des fenêtres est moins efficiente sur le plan des économies d’énergie que d’autres gestes de rénovation plus importants (par exemple la rénovation de la toiture), cette action constitue souvent un point d’entrée dans un parcours de rénovation thermique du logement, d’autant plus accessible que les sommes à investir sont moins conséquentes que pour des interventions beaucoup plus lourdes sur le bâti.

Jusqu’alors exclus du CITE, les dépenses de pose d’équipements de chauffage et de production d’eau chaude sanitaire utilisant des énergies renouvelables ou une pompe à chaleur, ainsi que les dépenses générées pour la dépose d’une cuve à fioul, ouvrent droit au bénéfice du crédit d’impôt depuis le 1er janvier 2019. Leur éligibilité est toutefois conditionnée au respect de plafonds de ressources qui sont alignés, par un décret du 11 février 2019, sur ceux applicables aux aides de l’ANAH.

Autre changement : seules les chaudières à très haute performance énergétique au gaz sont éligibles au CITE en 2019, les chaudières à haute performance énergétique en sont exclues (voir toutefois les dispositions transitoires infra).

Trois taux de crédit d’impôt applicables

Pour les dépenses payées en 2019, le taux du crédit d’impôt est fixé notamment à 50 % au titre de la dépose d’une cuve à fioul, à 30 % pour les dépenses payées au titre de la pose d’équipements de chauffage utilisant des énergies renouvelables et à 15 % pour les fenêtres.

Des dispositions transitoires

Les nouvelles règles s’appliquent aux dépenses réalisées depuis le 1er janvier 2019. Par exception, elles ne concernent pas les frais d’acquisition des chaudières à haute performance énergétique payés en 2019 pour lesquels le contribuable justifie de l’acceptation d’un devis et du versement d’un acompte au plus tard le 31 décembre 2018 (dans ce cas, le crédit d’impôt est maintenu à 30 %).

2.- RGE : un dispositif régulièrement critiqué appelé à évoluer

A.- Recours obligatoire à un professionnel qualifié RGE

Créée en 2011, la mention RGE pour «Reconnu Garant Environnement» permet d’identifier, au sein de la jungle des labels et qualifications de toutes natures, un professionnel compétent et qualifié pour mener des travaux de rénovation énergétique dans les logements.

L’éco-conditionnalité des aides publiques à la rénovation énergétique

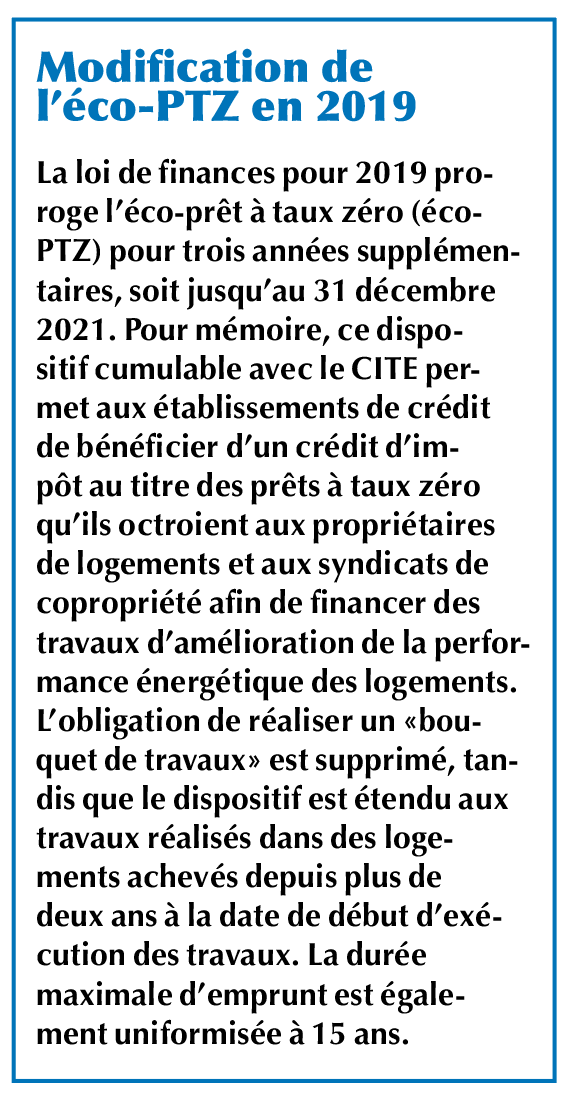

Dans sa forme actuelle, le dispositif a été rendu opérationnel fin 2014 avec la parution de plusieurs textes rendant effective l’éco-conditionnalité des aides publiques. En effet, le recours à une entreprise disposant de la mention RGE est devenu obligatoire pour bénéficier d’aides publiques au financement des travaux d’économies d’énergie. Les aides concernées sont : le CITE, l’éco-PTZ, les certificats d’économie d’énergie (CEE), certaines aides des collectivités et, plus récemment, l’audit énergétique. Son application au programme «Habiter Mieux» de l’ANAH, annoncée pour 2018, est espérée en 2021.

Qu’est-ce qu’un professionnel titulaire de la mention RGE ?

L’entreprise titulaire d’un signe de qualité RGE, délivré par un organisme de qualification ou de certification spécialisé (Qualifelec, Qualibat, etc.), satisfait à des exigences de moyens et de compétences pour la réalisation de certains travaux d’économies d’énergies des logements, acquises notamment grâce à une formation continue.

La mention RGE permet également d’attester que l’entreprise a la capacité de concevoir et de réaliser des travaux de rénovation énergétique dans le cadre d’une offre globale d’amélioration de la performance énergétique.

Les entreprises doivent se soumettre à des contrôles sur chantier, en cours ou achevé, par l’organisme de qualification ou de certification afin d’évaluer la conformité avec les règles de l’art des prestations qu’elles réalisent.

B.- Faire évoluer le dispositif RGE pour garantir une meilleure qualité des travaux

B.- Faire évoluer le dispositif RGE pour garantir une meilleure qualité des travaux

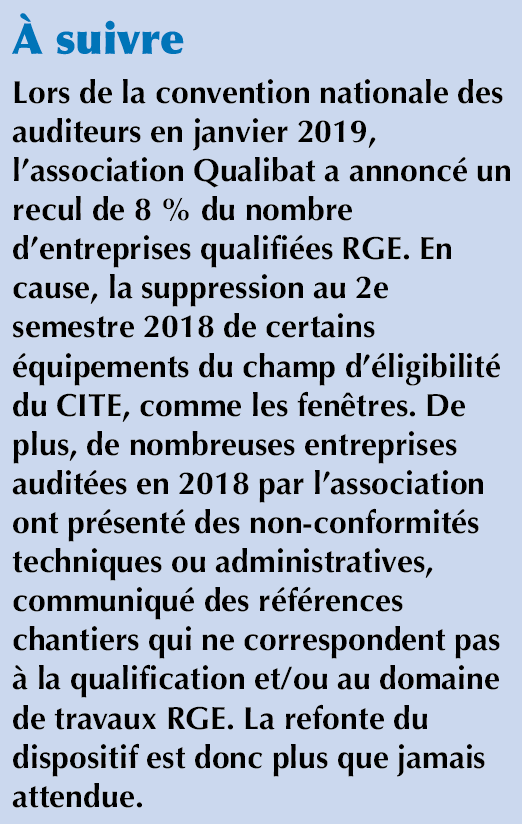

Régulièrement, des réserves sont exprimées vis-à-vis de ce dispositif, encore perfectible. Ainsi, un récent rapport ministériel, rendu public en 2018, pointe plusieurs failles du dispositif, le considérant encore trop complexe, tandis que l’association UFC-Que choisir dénonce sans ménagement les piètres performances des entreprises RGE. Sans oublier la recrudescence de l’usage abusif de la mention RGE par des entreprises non qualifiées, avec le risque pour les copropriétés trompées de perdre les avantages fiscaux liés à ce «sésame».

Face à ce bilan mitigé, les organisations professionnelles du bâtiment, les organismes de qualification et de certification, les représentants des consommateurs et l’administration se sont rassemblés au sein d’un groupe de travail dédié. Tout au long de l’année 2018, ces acteurs ont travaillé à l’évolution du dispositif et au renforcement des contrôles afin de garantir une meilleure qualité des travaux. Fin 2018, aucun accord n’avait encore été trouvé entre les parties pour convenir des évolutions du RGE ; cela sera l’un des grands enjeux de l’année 2019.

Les sujets majeurs de discussions concernent prioritairement : la gestion des entreprises frauduleuses, la création d’une plateforme d’évaluation par les particuliers, la simplification de la nomenclature des qualifications RGE, ainsi que le contenu et le nombre des contrôles de réalisation.